Estimado Cliente, por medio del presente Boletín Informativo haremos un breve análisis de las Disposiciones Estatales que al día de hoy existen en algunas entidades de la República Mexicana en relación al Impuesto sobre Nóminas y la retención aplicable en cada caso.

Antecedentes:

Como sabemos, en el año 2017 las Autoridades Estatales de Quintana Roo establecieron nuevas obligaciones en relación a la Retención del Impuesto Sobre Nóminas por parte de los prestatarios (clientes) a los prestadores (contratistas-outsourcing), lo anterior con la finalidad, decían, de lograr una mejor recaudación y evitar la evasión fiscal de este impuesto por parte de las outsourcing.

Es así que a partir de ese año los Clientes que contrataran servicios por parte de una Outsourcing debían retener y enterar esa retención del Impuesto Sobre Nóminas correspondiente, es importante comentar que las Autoridades Estatales con el fin de recaudar una mayor cantidad por este impuesto han efectuado un sinfín de Auditorias con el fin de corroborar que las empresas (sobre todo del sector Hotelero) estén enterando esta Retención.

A continuación haremos un breve análisis de las Disposiciones fiscales vigentes que regulan este Impuesto en los diferentes Estados de la Republica:

Legislación Vigente en el Estado Quintana Roo:

El artículo16 BIS de la Ley de Impuesto Sobre Nóminas señala:

Las personas físicas, morales o unidades económicas con domicilio fiscal en el Estado, que contraten la prestación de servicios por la que se tenga la obligación de pagar el impuesto, con personas domiciliadas dentro o fuera del territorio del Estado, deberán:

I. Retener el impuesto que se cause conforme a las disposiciones de esta Ley y expedir al prestador del servicio constancia de la retención dentro de los 15 días siguientes a la fecha en que se efectuó dicha retención y pago correspondiente en el formato que para tal efecto autorice la Secretaría. La retención se efectuará en el momento en que se pague la contraprestación por los servicios contratados, y Fracción reformada POE 27-12-2017,

II. Declarar y enterar el impuesto retenido, en el plazo ordinario previsto en la presente Ley.

Legislación Vigente en el Estado de Baja California Sur:

El artículo 34 de la Ley de Hacienda de Baja California Sur señala:

Son sujetos de este impuesto las personas físicas o morales que realicen los pagos a que se refiere el artículo anterior, aun cuando no tuvieren domicilio, de cualquier tipo, en el Estado.

Están obligados a retener y enterar este Impuesto en los términos de la presente ley, quienes obtengan de otras personas físicas o morales, en su calidad de intermediarias, de conformidad a los Artículos 13, 14 y 15 de la Ley Federal del Trabajo, domiciliadas dentro o fuera del territorio de esta entidad, la prestación de un servicio personal subordinado, siempre que el mismo se preste dentro del territorio del Estado. En este caso deberán entregar a la persona física o moral que les proporcione los trabajadores, la constancia de retención correspondiente.

Legislación Vigente en el Estado de Nayarit:

El artículo 85 de la Ley de Hacienda del estado de Nayarit señala:

Son sujetos de este impuesto las personas físicas o morales obligadas a efectuar los pagos a que se refiere el artículo anterior.

Están obligadas a retener y enterar este impuesto, las personas físicas o morales que contraten bajo cualquier esquema jurídico la prestación de servicios de contribuyentes domiciliados dentro o fuera del Estado, cuya realización genere la prestación de trabajo personal subordinado dentro del territorio del Estado. La retención del impuesto se efectuará al contribuyente que preste los servicios contratados, debiendo entregarle la constancia de retención correspondiente durante los quince días siguientes al periodo respectivo. (REFORMA AÑADIDA RECIENTEMENTE EN MARZO 2019).

Cuando para la determinación de la retención del impuesto se desconozca el monto de las remuneraciones al trabajo personal realizadas por el contribuyente de que se trate, la retención deberá determinarse aplicando la tasa del 2.0% al valor total de las contraprestaciones efectivamente pagadas por los servicios contratados en el mes que corresponda, sin incluir el Impuesto al Valor Agregado e independientemente de la denominación con que se designen.

Legislación Vigente en el Estado de Sinaloa:

El Capítulo III de la Ley de Hacienda del Estado de Sinaloa regula la obligación de pago del Impuesto Sobre Nómina y, el artículo 17 señala:

Se encuentran obligadas al pago de este impuesto las personas físicas y morales que, aun teniendo su domicilio fuera del Estado, realicen en el mismo, erogaciones en dinero o en especie por concepto de remuneración al trabajo personal subordinado, independientemente de la designación que se le otorgue.

El impuesto sobre nóminas se determinará sobre el monto total de las erogaciones gravadas mensualmente, realizadas por concepto de remuneración al trabajo personal subordinado (base gravable), mediante la aplicación de la tarifa (nótese que en este Estado el ISN se determina con una tarifa y no con una tasa).

Tal y como se observa La Ley de Hacienda del Estado de Sinaloa NO establece como obligación la retención del Impuesto Sobre Nómina en el caso de que se contraten servicios por medio de un intermediario laboral.

Legislación Vigente en el Estado de Jalisco:

El artículo 46 de la Ley de Hacienda del Estado de Jalisco señala:

V. Las personas físicas o jurídicas que reciban la prestación de servicios de personal por parte de un tercero, no obstante que no paguen la nómina correspondiente de este personal, deberán retener el impuesto causado por el prestador de servicios de personal y enterarlo en el mismo plazo establecido para los sujetos de este impuesto. La misma obligación aplica a las personas físicas y jurídicas, que reciban la prestación de los citados servicios de personal por parte de un tercero, para la construcción de inmuebles ubicados en el territorio del Estado de Jalisco, sin importar que el receptor del servicio de referencia no se encuentre domiciliado en el Estado para fines fiscales. En caso de que la prestadora de servicios de personal no proporcione la información a que se refiere el párrafo anterior para efectos de la retención respectiva, esta se determinará aplicando al valor total de los servicios prestados en el mes, consignados en los respectivos comprobantes fiscales, el factor de .90 y a su resultado se le aplicará la tasa del impuesto.

Legislación Vigente en la Ciudad de México

El Capítulo V del Código Fiscal de la Ciudad de México regula la obligación de pago del Impuesto Sobre Nómina y, del artículo 156 al artículo 159 señalan:

Se encuentran obligadas al pago del Impuesto sobre Nóminas, las personas físicas y morales que, en la Ciudad de México, realicen erogaciones en dinero o en especie por concepto de remuneración al trabajo personal subordinado, independientemente de la designación que se les otorgue

El Impuesto sobre Nóminas se determinará, aplicando la tasa del 3% sobre el monto total de las erogaciones realizadas por concepto de remuneraciones al trabajo personal subordinado.

El Impuesto sobre Nóminas se causará en el momento en que se realicen las erogaciones por el trabajo personal subordinado y se pagará mediante declaración, que presentarán a través de los medios electrónicos que establezca la Secretaría, a más tardar el día diecisiete del mes siguiente.

Tal y como se observa el Código Fiscal de la Ciudad de México NO establece como obligación la retención del Impuesto Sobre Nómina en el caso de que se contraten servicios por medio de un intermediario laboral.

Conclusiones:

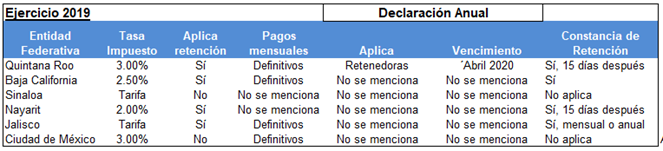

Como podemos observar existen hoy en día diversas disposiciones en la Legislación de cada Estado relacionadas con las obligaciones de Retener el Impuesto Sobre Nóminas, es de suma importancia revisar las operaciones celebradas en su organización para determinar si está obligada o no a efectuar dicha retención a sus prestadores de servicios a continuación un breve resumen de las Retenciones aplicables en cada estado:

Quedamos a sus órdenes para cualquier duda o aclaración sobre el particular.

Muy atentamente,

DG&H Fiscal